Recent, am avut de încasat o sumă de bani trimisă prin Western Union. Pentru a economisi timp și a evita drumurile la ghișeu, am ales calea logică: serviciul de Internet Banking BT24, care teoretic ar trebui să simplifice exact acest tip de operațiune. Intenția era simplă: să primesc banii direct în cont, rapid și fără bătăi de cap.

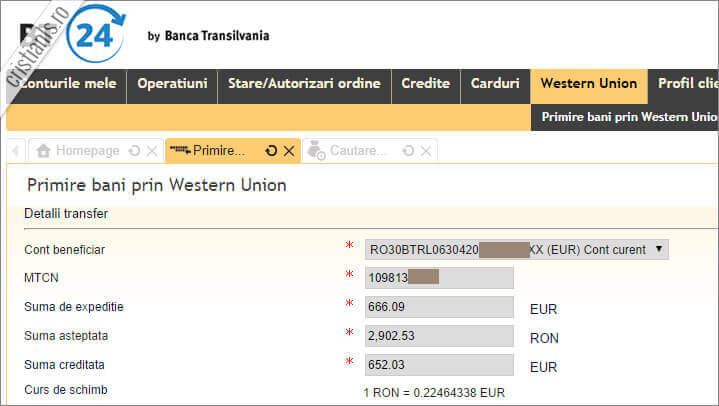

Realitatea, însă, s-a dovedit a fi mult mai complicată. Deși transferul a fost efectuat în euro, aplicația BT24 a impus o condiție bizară: încasarea se putea face doar introducând suma echivalentă în RON, sub pretextul că „așa ar fi trimis expeditorul”. Folosind convertorul oficial Western Union, am calculat suma exactă: 2.902,53 RON, corespunzătoare celor 666,09 €.

Spre surprinderea mea, deși aplicația a confirmat suma, la finalul operațiunii din cont lipseau aproximativ 14 €. Un comision apărut de nicăieri, care anulează complet avantajul unei tranzacții online.

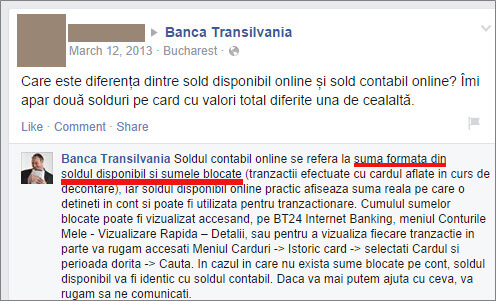

O matematică proprie: soldul contabil vs. soldul disponibil

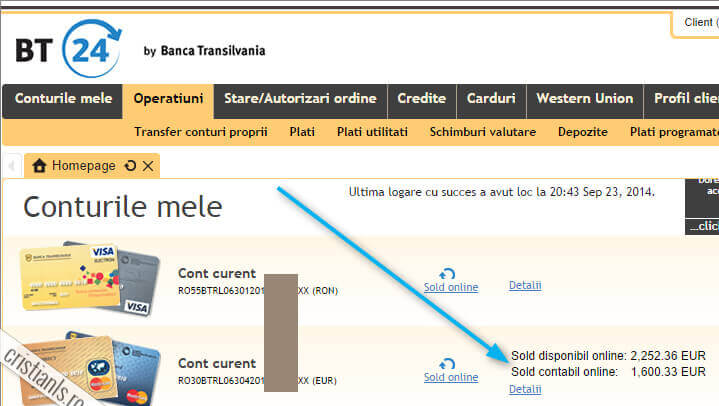

Parcă pentru a adăuga și mai multă confuzie, am observat o altă problemă în contul meu, o inconsistență care sfidează logica matematică elementară. Soldul contabil era mai mic decât soldul disponibil, o situație care nu ar trebui să fie posibilă în condiții normale.

Această anomalie nu face decât să întărească sentimentul de neîncredere în sistemele băncii. Cum poate un client să aibă încredere că fondurile sale sunt gestionate corect, când operațiuni de bază, precum afișarea soldului, par să funcționeze după reguli proprii?

Concluzia: online e mai scump decât la ghișeu

Ironia supremă este că singura modalitate de a încasa suma integrală, în euro, fără a pierde bani la un curs de schimb dezavantajos și la comisioane nejustificate, este să merg fizic la ghișeu. Așadar, un serviciu digital, creat pentru a oferi confort și eficiență, devine nu doar inutil, ci de-a dreptul păgubos. Întreaga situație pare o strategie menită să forțeze clientul să accepte condiții nefavorabile sau să piardă timp prețios la cozi.

După această experiență, am decis că este momentul să închei colaborarea cu Banca Transilvania. Când încrederea este erodată de astfel de practici, iar serviciile digitale creează mai multe probleme decât rezolvă, singura soluție logică este să caut o alternativă. Voi merge la cea mai apropiată sucursală, însă nu pentru a cere explicații, ci pentru a închide conturile și a mă îndrepta către o instituție bancară care își respectă clienții.

De ce nu alegi alta banca?!

Mi-am dat seama că nu-i chiar imprescriptibil un cont. Pot trăi fără el.

Dacă…de exemplu ai o bacnotă mai mare ca valoare…de ex:200 ron şi vrei URGENT să o schimbi în fracţii mai mici…şi nu ai unde …şi găseşti în drum o sucursală a BT ( nu eşti client al lor, nu ai la ei conturi, carduri, etc) şi intrii şi rogi RESPECTOS să-ţi schimbe, eşti întâmpinat cu un REFUZ categoric….Motivul?…cică nu eşti client al acestei bănci. Am verificat la mai multe sucursale….la fel, acelaşi motiv…cică politica băncii !

Ps. Cristiane…retrage-te şi să le facem o propagandă negativă…nu ca răzbunare dar ca să fie mai maleabili ( cel puţin în lucrurile mai mărunte ) cu toată lumea.

În rest felicitări pentru munca ta depusă la acest sit. Succes.

sa nu cumva sa faci prostia sa alegi BCR :)

Daca esti client BT, ar trebui sa stii ca iti poti deschide x numar de conturi, online, in doar 5 minute. Astfel, tranzactiile nu vor genera convertirea valutei in lei, in mod automat.

Detin un singur card, Visa, pentru 3 conturi. Lei, Euro, Lire. De ex: Daca primesc euro, vor fi alocati contului de euro.

Ulterior, pot converti orice suma, daca doresc. Totul se face online. Foarte simplu si rapid. Mult succes!

In 2014 nu era cum spui tu.